Giriş

2022 senesinde, COVID-19 üzerine bir de Ukrayna savaşı nedeniyle yaşanan büyük enerji krizi patlak verince, Avrupa’da gerek siyasetçilerin, gerek basının, gerekse de çeşitli araştırma kuruluşlarının bir öngörüyü avaz avaz bağırdıklarına tanık olmaya başladık: Avrupa’nın sanayisizleşmesi (deindustrialisation). Belçika Başbakanı Alexander De Croo gaz fiyatlarına bir tavan konulmasını talep ederken, çelik üreticileri rekabet zorluklarını anlatırken, otomotiv sektörünün problemleri aktarılırken masaya hep aynı terim, aynı ifade, ya da aynı tehdit konuldu: Bunun sonu Avrupa’nın sanayisizleşmesi.

Bu yazıda bu öngörünün ne kadar sağlam temelleri olduğu sorusu üzerinde duralım istiyorum. Bir açıdan altının çok boş olmadığını, medyada sıklıkla gördüğümüz iflas ve konkordato haberlerinden görüyoruz. Ancak diğer yandan, uzun bir geçmişe dayanan, özellikle Almanya’nın başı çektiği sanayi gücünün, inşa edilmiş koca bir fikri mülkiyet birikiminin çöküp gidebileceği fikrine de şüpheyle yaklaşmakta fayda olduğunu düşünüyorum.

Avrupa’nın sanayisizleşmesi bizler için sadece entelektüel bir merak konusundan ibaret değil: Avrupa Birliğinin (AB) sanayi ürünlerinde açık ara Türkiye’nin ana müşterisi konumunda olması, AB’nin sanayisizleşmesinin Türkiye’de de sarsıcı etkileri olacağının sinyallerini veriyor.

Lafı çok uzatmadan, bu noktaya nasıl gelindiğini, bir sanayi devini sanayisizleşmeyi gündem maddesi yapacak hale getirecek neler yaşandığını bir hatırlayalım.

Yeni yazılar posta kutunuza gelsin!

Çok sık olmasa da dönem dönem benzer konularda içerikler yayımlıyorum. Haberdar olmak isterseniz, e-posta adresinizi bırakabilirsiniz.

1. Bölüm

Sanayisizleşme: Bir hayal mi, yoksa bir kabus mu?

Sanayisizleşme, Batı dünyası için yeni bir konu değil. Uzun bir geçmişi olan bir tartışma. Hatta bir noktada gerçekleşmesi beklenen, doğal bir sonuç bile denilebilir. Alfred, Fourastié ve Fischer gibi ekonomistlerin (detaylar için kaynaklar kısmına bakabilirsiniz) 20. yüzyılın ilk yarısında geliştirdikleri üç sektör modeli (three-sector model) AB’nin kalkınma ve zenginleşme sürecinde sanayi üretiminin bir noktada düşeceğini ve bunun yerini gelişkin bir hizmet sektörünün alacağını 1950’li yılların öncesinden öngörüyordu. Yıllar içinde bu modele yönelik eleştiriler, hatalı bir değerlendirme olduğu şeklinde yorumlar elbette oldu; ancak sanayisizleşme tartışmasının uzun bir geçmişi olduğunu görmemiz açısından bu önemli bir anekdot.

Bunun sadece akademik bir görüş olmadığını, benzer öngörülerin Margaret Thatcher ve Ronald Reagan gibi Batı dünyası liderleri tarafından dile getirildiğini, yani siyaset tarafından da sahiplenilen bir anlatı olduğunu biliyoruz. Zengin ve sanayileşmiş ülkelerdeki kirli imalat işlerinin ucuz ülkelere aktarılması, aktarılamayanların ise otomasyona devredilmesi neticesinde, Batı ülkelerini refah dolu, hizmet odaklı işlerle meşgul oldukları, rahat bir gelecek bekliyor olduğu çokça konuşuldu ve anlatıldı.

En azından kuramlar bunu söylüyordu. Peki ya gerçekler?

Sanayisizleşme nedir?

Gerçeklere geçmeden önce birkaç kuramsal kavramı doğru anladığımızdan emin olalım. Sanayisizleşme, sanayinin tamamen kökünün kazınması anlamına gelmiyor. Tanım olarak özellikle imalat ve ağır sanayi sektörlerinin ekonomideki ağırlığını yitirdiği bir sosyal ve ekonomik dönüşümü tarif ediyor. Bir sektörün ekonomi içindeki önemini değerlendirmek için, o sektörün gayrisafi yurt içi hasılaya (GSYH, İngilizce: GDP) ne büyüklükte bir katkı yaptığı dikkate alınıyor. Gelişmiş ekonomilerde hizmet kaynaklı brüt katma değerin payı artarken, imalat kaynaklı brüt katma değerin payının görece düşük olması bekleniyor.

Tarihten bazı örnekler sizlerin de aklına geliyordur: 1970’li yıllarda ABD’deki fabrikaların kapanıp imalatın yeni sanayileşmeye başlayan Güney Kore, Tayvan ve Hong Kong gibi ülkelere taşınması; ya da bir dönemin sanayi ve üretim merkezi konumundayken otomotiv sektöründeki dönüşümle birlikte gözden düşen, hem ekonomik hem de sosyal bir buhran içine giren Detroit’i sanaysizleşme örnekleri olarak ele alabiliriz.

Ancak bu örnekler, kuramları bir yere kadar doğrulayabiliyor: Ekonomiler gelişip daha sofistike bir yapı kazandıkça, hizmetlerin payı gerçekten de artıyor. Fakat birkaç örneğini gösterdiğim bu gelişmeler, kuramların aksine, hizmetler ile refaha kavuşan bir sanayi sonrası (post-endüstriyel) toplumdan bahsedebilmeyi mümkün kılmıyor. Ekonominin kalıcı refahı açısından sağlam bir sanayi tabanının varlığı, hizmet odaklı ekonomilerde de bir gereklilik olarak görülüyor. Çünkü sanayi sektörleri, yarattığı yüksek katma değer sayesinde diğer ekonomik sektörlerin önemli bir alıcısı olarak işlev görüyor. Ayrıca tedarik zincirlerinin ve ticaretin istikrarını da koruyor. Sanayinin, üretimin olmadığı bir yerde hizmet sektörü de bir anlamda kendi değerini yitiriyor.

Bana kalırsa bu tablo, post-endüstriyel bir düzenden çok, biçim değiştirerek varlığını sürdürmesi gereken bir sanayi çağına adım attığımızı gösteriyor.

Avrupa bu noktaya nasıl geldi?

Avrupa basınına ve düşünce kuruluşlarına bakarsanız, sanayisizleşme tehditinin temel nedeni enerji fiyatları. Ben pek emin değilim. Nedenlerini ikinci bölümde aktaracağım. Ama bu bölüme geçmeden önce, enerji fiyatları argümanını bir anlamaya çalışalım.

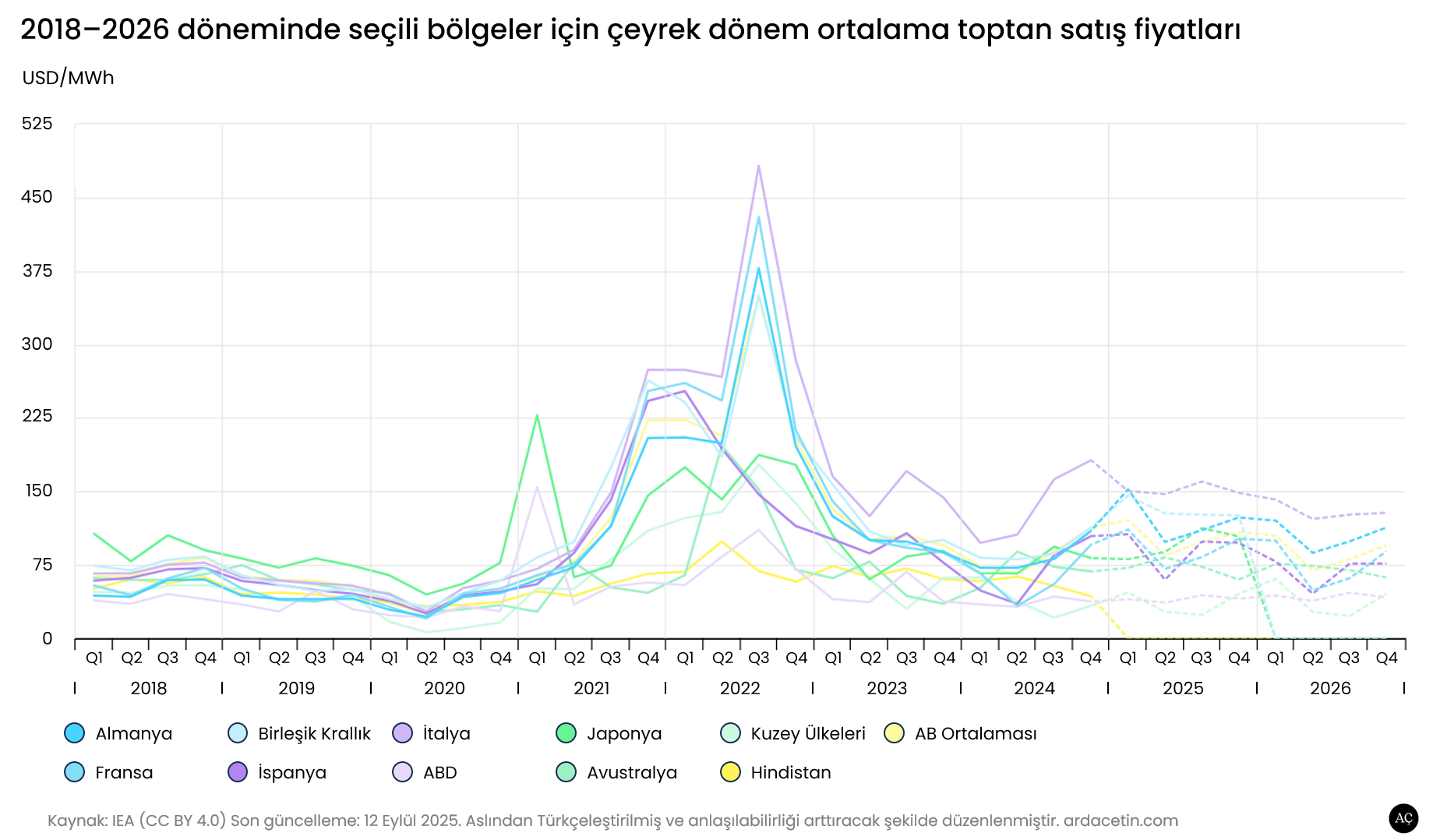

Aşağıdaki grafik, 2018 – 2026 dönemi için dünya genelinde seçili bölgelerdeki toplan satış fiyatı gerçekleşmeleri ve (2024 son çeyrek sonrası için) öngörülerini gösteriyor. Özet şu: Önce 2020’nin ikinci yarısındaki pandemi, sonrasında ise 2021’da başlayan Ukrayna savaşı dünya genelinde enerji piyasalarında bir çalkantı yaratıyor. Bazı ülkeler daha çok, bazıları ise daha az; ama özellikle Avrupa ülkeleri savaştan oldukça etkilenmiş görünüyor. 2023 itibariyle fiyatlar istikrar kazanmaya başlıyor, ancak çoğu Avrupa ülkesi pandemi öncesi fiyatların üzerinde bir enerji fiyatına mahkum kalıyor.

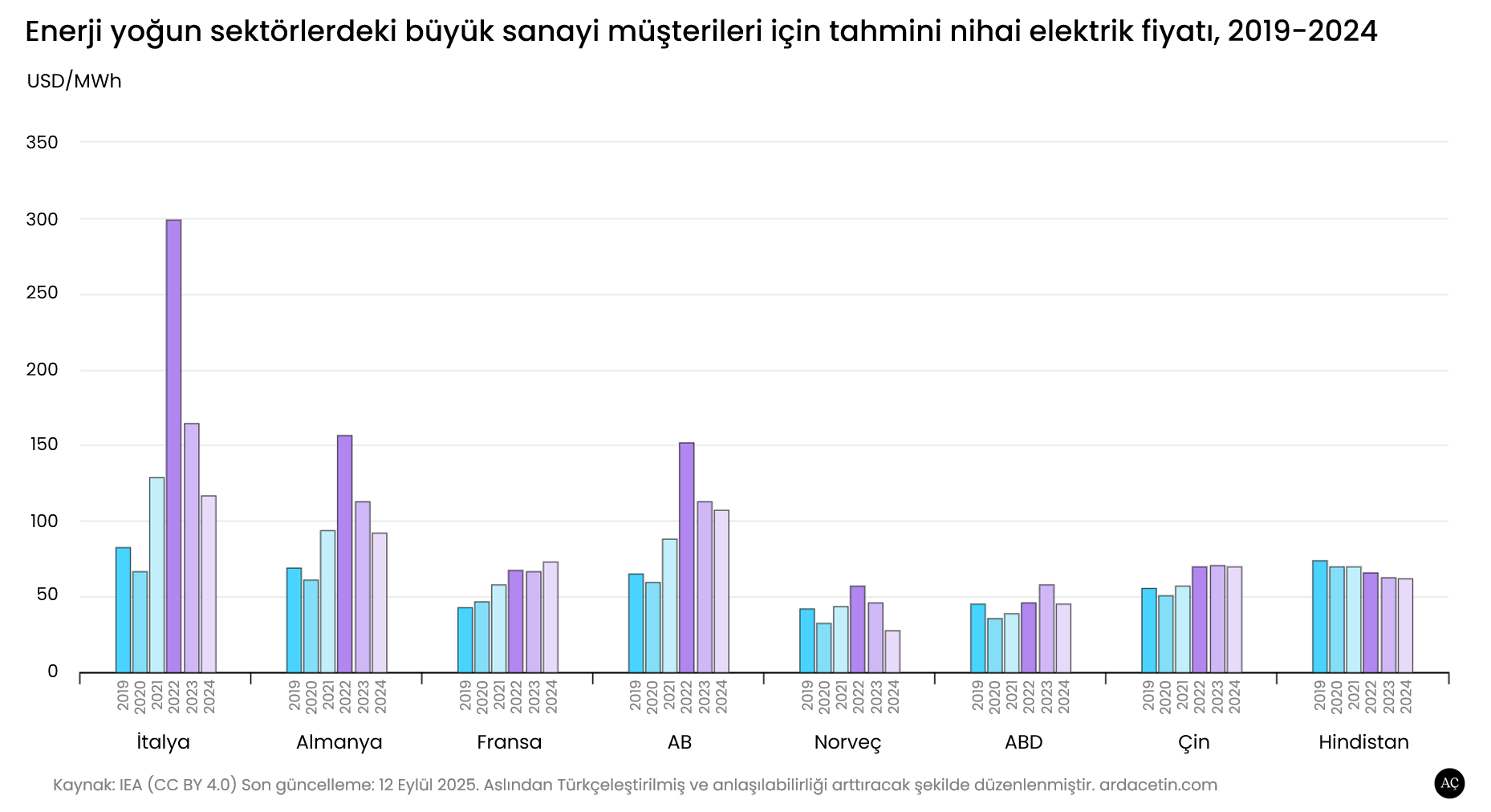

Bu döneme sadece ülkeler bazında değil de, enerji yoğun sektörler üzerindeki etkilerini de dikkate alarak baktığımızda ne görüyoruz? Aşağıdaki grafik bunun güzel bir özetini sunuyor: Ukrayna savaşı İtalya ve Almanya başta olmak üzere AB genelinde bir sarsıntı yaratıyor. Ancak bu savaşın, ABD, Çin ve Hindistan’daki enerji fiyatları üzerinde herhangi bir etkisi olmadığını görüyoruz. Özellikle Almanya ve İtalya’nın savaşın şokunu göğüslemeye çalıştığı dönemde, özellikle Çin ve Hindistan normal işleyişini sürdürmüş görünüyor.

European Round Table for Industry (ERT) gibi kurumların araştırmalarına göre Avrupa’da ne elektrik, ne de gaz fiyatlarının 2030’a kadar rekabetçi bir seviyeye inmesini beklemek için geçerli argüman yok. Avrupa sanayisi için alarm zilleri çalarken, sanayinin rekabet gücünü, sürdürülebilir dönüşümünü ve kalite istihdamını koruması amacıyla hazırlanan Antwerp Deklarasyonu da, çalan bu alarm zillerine bir yanıt olarak okunabilir.

Avrupa’nın yalnızca yeniliğin değil, üretimin de merkezi olması talebiyle hazırlanan deklarasyonun henüz somut bir başarı sağlayabildiğini söylemek zor. ERT’nin enerji fiyatı öngörülerine bakılırsa, çok umut veren bir tablo olduğunu söylemek pek mümkün değil. Gerçekleri elbette zaman gösterecek. Ancak Avrupa sanayisinin, özellikle de enerji yoğun sektörlerin bu deklarasyonun sonuç vermesini bekleyecek sabrı kalmadığını söylemek sanırım abartı olmayacaktır.

Pahalı enerji üzerine bir de karbon maliyeti

Halihazırda yüksek enerji maliyetiyle nasıl başa çıkacağını çözmeye çalışan Avrupalı sanayicinin karşısına bir de karbon fiyatlandırmasının çıkması, gerek tükettiği enerji, gerekse kendi faaliyetleri için ek maliyetler yüklenecek olması, takdir edersiniz ki kolay hazmedilebilecek bir lokma değil. Özellikle küresel arenadaki rakiplerinin benzer bir fiyatlandırma ile muhatap olmadıkları bir dünyada. Sınırda karbon düzenleme mekanizması (SKDM) ile bunun bir yere kadar bir çözülebileceği zaman zaman dile getiriliyor, ancak bu çok doğru bir düşünce değil: SKDM kurgusunda mali yükümlülüklerin Avrupa’da yerleşik ithalatçı firmalarda olduğunu, yani ithal emisyonun maliyetinin de AB’de yerleşik firmalar tarafından üstlenileceğini unutmamak gerekiyor.

AB’nin iklim hedeflerini tutturabilmesi için sanayisizleşmeyi bir gereklilik olarak gören kesim, bu durumdan memnun oluyor olabilir. Ancak aklıselim bir politika yapıcının, sanayisizleşme yoluyla dekarbonizasyonun bir hedef olamayacağını; bunun sadece bir yerdeki emisyonu başka bir yere kaydırma gayreti olduğunu görebileceğini düşünüyorum. Küresel emisyonların değişmeden artmaya devam ettiği bir dünyada Avrupa’nın tek başına emisyon hedeflerini tutturması, bilmiyorum neye çare olabilir.

Sanayisizleşme yoluyla dekarbonizasyonun bir diğer tehlike arz eden tarafı da, temiz enerji teknolojilerinde dünya lideri olmayı arzulayan AB’nin, bu yarışı kaybetmesinin önünü açacak olması. Bu durum, AB’nin uzun vadeli refahı açısından pek istenen bir tablo değil, çünkü temiz enerji önümüzdeki dönemde ekonomik büyümenin itici güçleri arasında gösteriliyor.

Enerji yoğun sektörler daha çok etkileniyor

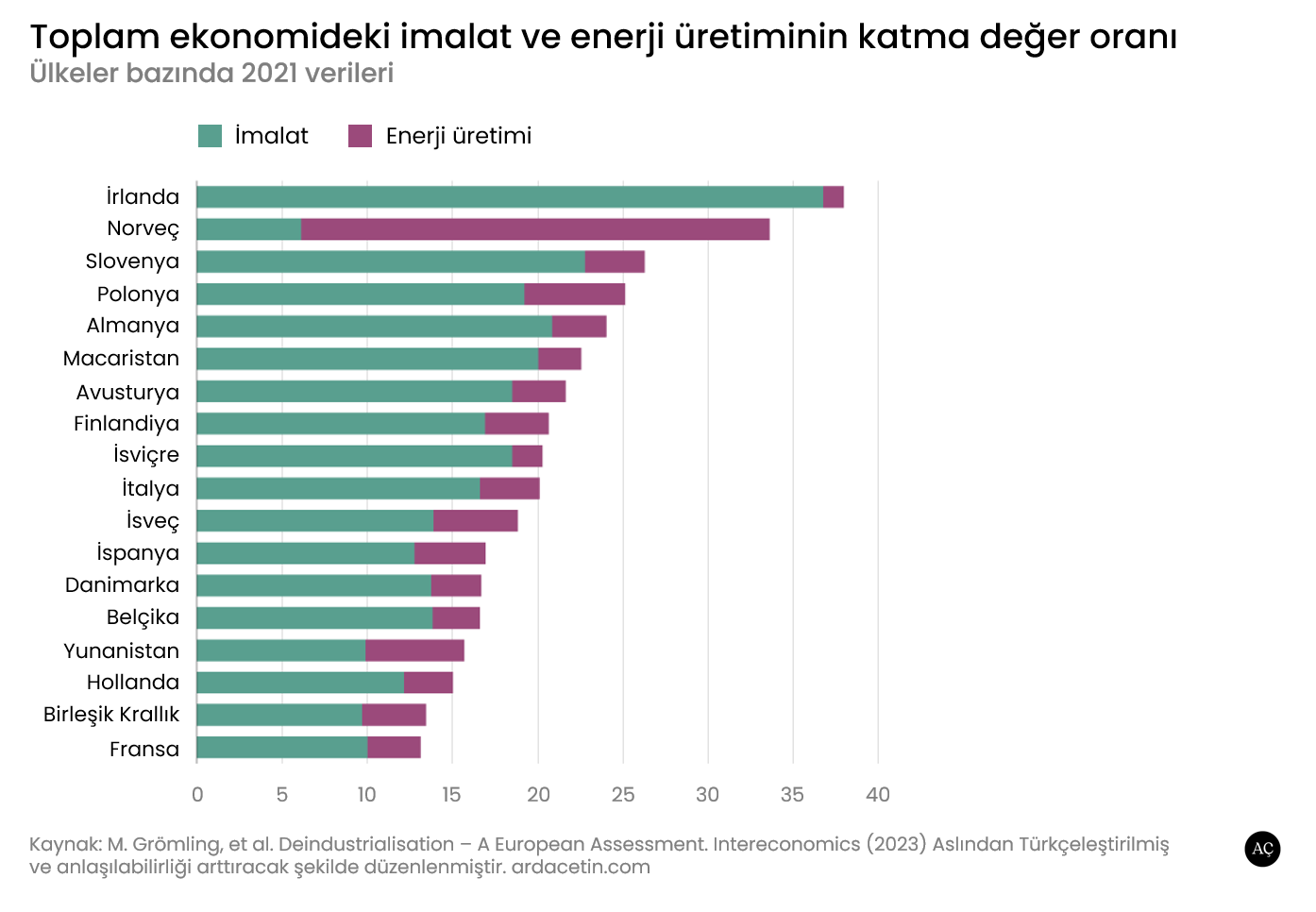

Sanayisizleşmenin etkisi her ülke için aynı değil. Aşağıdaki grafik, ülkeler bazında imalat kaynaklı katma değerin toplam katma değere oranını (yeşil renkle) gösteriyor. Listelenen 18 ülkenin her biri için durum farklı. Ama özellikle dört ülkede; İrlanda, Almanya, Slovenya ve Macaristan’da, imalatın toplam katma değer içindeki payının %20 ve üzeri olduğu görülüyor. Spektrumun diğer tarafında, imalatın katma katma değer içindeki payının %10 ve altında olduğu Norveç, Yunanistan, Birleşik Krallık ve Fransa gibi ülkeler yer alıyor. Bu verilerin gösterdiği sonuç açık: Sanayisizleşme sürecinin ülkeler bazında etkilerini farklı ele almak gerekiyor. Homojen bir etkiden söz etmek doğru değil.

Ancak resme bu açıdan baktığımızda önemli bir detayı gözden kaçırıyoruz: Krizin temel çıkış noktası enerji maliyetleri ise, sadece imalat sanayinin toplam katma değer içindeki payı değil, enerji yoğun sektörlerin payı da büyük önem kazanıyor. Çelik, çimento ve kimya gibi, maliyet yapısı içinde enerjinin önemli bir ağırlığı olan sektörlerin daha büyük bir rekabetçilik kaybı yaşayacakları bir gerçek. Sadece rekabetçilik kaybı da değil, enerji maliyetlerinin daha arttığı ve hatta tedarikinin sıkıntıya girdiği olumsuz senaryolarda, bu sektörlerin durma noktasına gelmesi de beklenebilir. Böyle bir senaryonun, domino etkisine benzer etkileri olacaktır: Özellikle enerji yoğun bir sektörün, farklı imalat sektörlerinin kritik girdilerini sağladığı durumlarda, örneğin vasıflı çelik ile makina imalatı gibi; bu girdileri alan firmaların da üretim dar boğazlarına takılmaları, hatta üretimi durdurmaları bile söz konusu olabilir.

Bunun adına, yazının girişinde ağır sanayinin problemi olarak tarif ettiğim sanayisizleşmenin, metastaz yapmaya başlaması da diyebiliriz.

Buraya kadar anlattıklarım, ana akım medyada yer alan, düşünce kuruluşlarının verilerle çizmeye çalıştığı resmin bir özeti: Avrupa sanayisizleşiyor, çünkü enerji pahalı. Tedarik dar boğazları var. Kimse çevresel konulara Avrupa kadar hassasiyet göstermiyor. Bunun getirdiği ek maliyetler, medyada sık kullanılan tabiriyle, Avrupa’yı bir ekonomik intiharın eşiğine getiriyor.

Tüm bunlarda doğruluk payı var elbette. Ama bana kalırsa resmin tamamı bu değil. Avrupa’nın sanayisizleşmesi, girişte de bahsettiğim gibi kökü 1950’lere dayanan bir düşünce ise, biraz da bu düşüncenin toplumsal hafızayı nasıl şekillendirdiğine, alttan alta ne tür inançlar ile beslendiğine ve nasıl bir toplum yapısının oluşmasına vesile olduğuna da bakmamız lazım.

2. Bölüm

Enerji krizinin ötesi: Derinlerdeki problem

Bu yazıya “Sanayisizleşme bir hayal mi, yoksa bir kabus mu?” sorusu ile giriş yaptım. Bu soruyu tercih etmemin nedeni, Avrupa’nın, belki de sanayisizleşmeyi 1950’lerden beri tartışıyor olmasının da etkisiyle, ülkeler ve şirketler bazında olmasa da Komisyon düzeyindeki kararları itibarıyla sanayiye mesafeli durması; bu pis işleri bırakıp, hizmet sektörü üzerine kurulu daha nitelikli işlerle konforlu bir şekilde para kazanabileceğine inanmış olması diye düşünüyorum. Avrupa kendi geleceğini ağır sanayide görmeyi tercih etmedi. Ağır sanayi üzerine kurulu bir kültürü inşa etmeyi içtenlikle istemedi. Bunun yerine, bilgi ekonomisi, hizmet sektörü ve küresel ticaret üzerinden yeni bir refah modeli inşa edebileceğine inandı. Ama işler pek beklediği gibi gitmedi.

Bu noktada şunu da açıkça söylemem lazım: Her ne kadar bu yazıda Avrupa ifadesini homojen bir yapıyı tarif ediyormuş gibi kullansam da, ne tek bir Avrupa var, ne de tek bir Avrupalı: Avrupa’da olup sanayinin ateşli savunucusu olanlar, Avrupa sanayisinin sağlam bir geçmişi ve geleceği olduğuna inananlar, Avrupa’daki köklü bilgi birikiminin hafife alınmaması gerektiğini savunanlar mutlaka var. Bu kişilerin oldukça tutarlı, haklı oldukları da argümanları da var. Koskoca bir kıtada herkesin aynı görüşte olduğunu iddia etmek akla yatkın olmaz zaten.

Benim buradak altını çizmeye çalıştığım temel argüman şu: Pandemi sırasındaki patlak veren tedarik krizi ve Ukrayna savaşı ile tetiklenen enerji krizi, uzun süredir devam eden bir problemi sadece su yüzüne çıkardı. Göz ardı edilemez hale getirdi. Ama problemin kök nedeni bu değildi.

O zaman artık, bu kök neden neydi sorusuna gelelim.

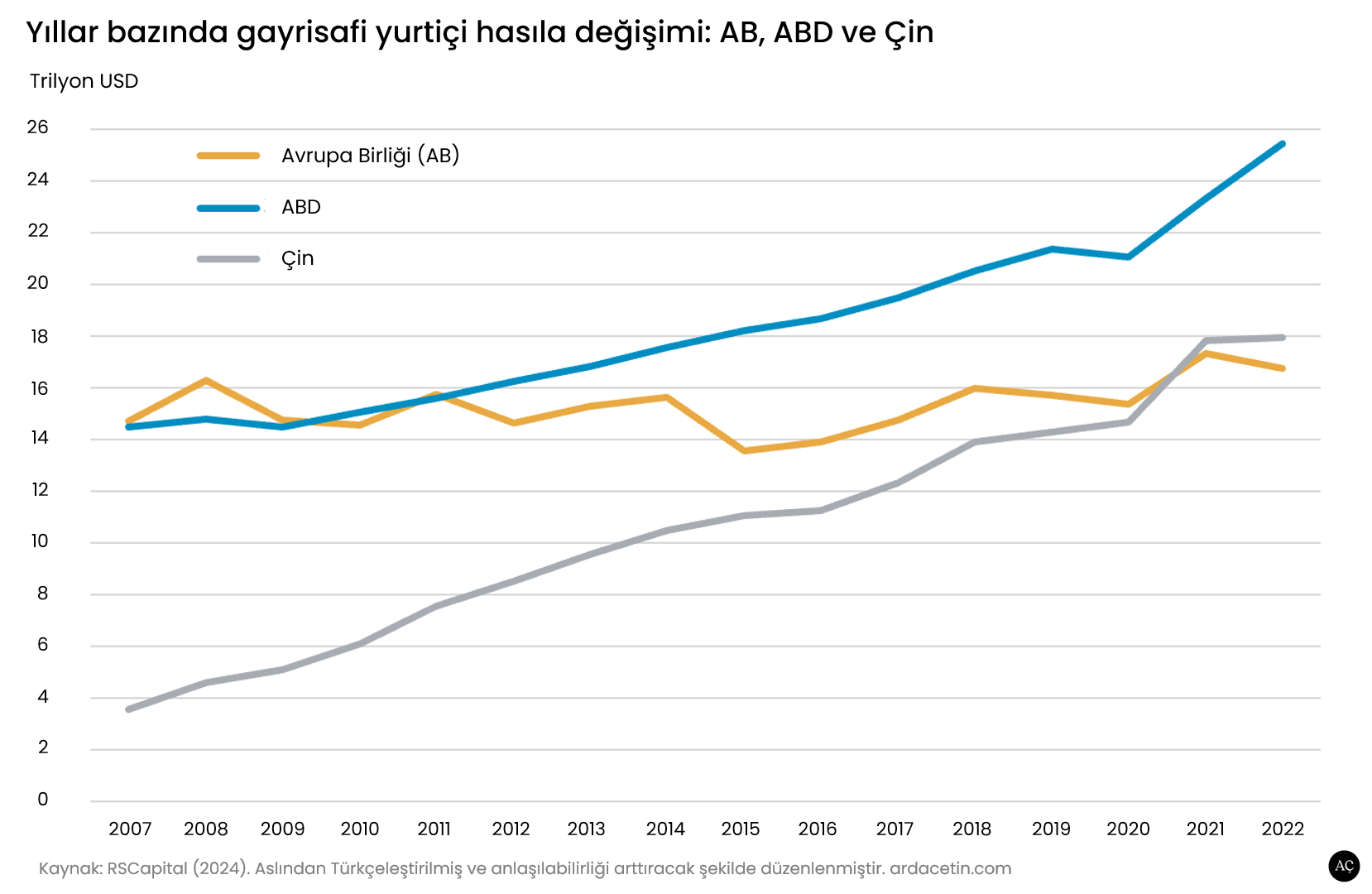

Büyüme problemi

1970’li yıllarda Alman ekonomist Herbert Giersch, hükümetlerin aşırı düzenleme gayretlerinin ve aşırı cömert sosyal yardım paketlerinin yarattığı ekonomik durgunluğu tarif etmek için, sonradan çok popülerlik de kazanan bir terim ortaya atmıştı: Eurosclerosis. Bu özünde ekonomik bir terim değil. Bu yaklaşımın bir hastalık olduğunu ve Avrupa zihniyetinin hastalığı olduğunu vurgulamak için, tıbbi bir terim çağrışım yapması amacıyla kendi uydurduğu bir ifade (neurosclerosis gibi).

Giersch’in haklı olup olmadığını bir kenara bırakalım. Burada esas mesele bu değil. Tanımladığı zihinsel çerçeve; devleti her sorunun çözüm merkezi gören, riskten kaçınan, refahı koruma refleksiyle inovasyonu bastıran yaklaşım, bugün de geçerliliğini koruyor. Ancak ben farklı bir yerden bakalım istiyorum: Bu Eurosclerosis tartışmasını, Avrupa’nın uzun süredir yaşamakta olduğu bir soruna açıklık getirme gayreti olarak görmeye çalışalım. Yani bu tür teşhis önerilerini, temelde bir problem olduğu konusunda Avrupa’nın da hemfikir olduğu şeklinde kabul edelim. O problem de şu: Avrupa ekonomisi uzun süredir büyüyemiyor. Temel sorun bu. Uzun süredir de buydu. Bu kadar uzun süredir açık duran bu yara, pandemi ve Ukrayna savaşının darbeleriyle daha da büyüdü. Kan kaybı artınca, enerji maliyetleri günah keçisi oldu. Bu yüzden AB’nin giderek artan mevzuat refleksi, mutabakatlar ve deklarasyonlarla büyüyememe sorununu çözmeye çalışması, yapısal bir tedavi üretmiyor. Bu yarayı iyileştiremiyor.

Bu büyüyememe problemi, farklı farklı birçok alanda yaşanan problemlerin kümülatif bir etkisi. Bir sonuç. O nedenle teşhisi ve tedavisi bu kadar güç. Bunun içinde aşırı regülasyon da var, işgücü piyasası düzenlemeleri de, verimlilik problemleri de, yaşam kültürü de. Tüm bunları toplam etkisi üretkenliği zayıflattığı için, Avrupa’nın uzun vadede rekabet gücü yara alıyor.

Avrupa’nın ekonomik modeli bugüne kadar büyük bir dönüşüm gerçekleştiremedi. Sadece mevcut sistemin işletilmesi ile meşgul olan, mevzuata yüklenmek dışında bir alternatif üretmekte zorlanan bir Avrupa görüyoruz. Bunun en dikkat çekici örnekleri teknoloji alanında göze çarpıyor: ABD’de 2 trilyon doların üzerinde değere sahip beşten fazla şirket bulunurken, Avrupa’daki en büyük şirket bile bu ölçeğe ulaşabilmiş değil. Refah açısından güçlü belirleyiciler olarak görülen teknoloji ilerlemesi ve ölçek ekonomisi gibi konularda Avrupa’nın zayıf kaldığı buradan anlaşılıyor. Teknoloji şirketlerine yönelik aşırı düzenlemeler; örneğin Google’ın AB’de düzenli olarak büyük para cezaları alması, buna ek olarak işgücü piyasasındaki katı düzenlemeler, bankacılık düzenlemeleri,ABD’deki girişim sermayesi (venture capital) ve özel sermaye (private equity) pazarlarının örneklerini oluşturma konusunda yetersiz kalınması gibi sayısız birçok etkenin sonucu bu.

O nedenle enerji fiyatlarına kök neden değil, sadece bardağı taşıran son damla olarak bakmamız daha doğru olur.

Avrupa nerede yanıldı: Hizmet değil, teknoloji

1970’li yıllardan itibaren Avrupa, özellikle de Batı Avrupa ülkeleri, ekonominin şöyle bir sıra içinde evrim geçireceğine inanıyordu: Tarımdan sanayiye, sanayiden hizmete, hizmetten de bilgi ekonomisine. Bu vizyonda imalat düşük katma değerli, hizmet ise yüksek katma değerli, sürdürülebilir ve çevre dostu bir alan olarak kabul ediliyordu. Almanya’yı belki ayrı tutmak lazım ama Fransa, İtalya, İspanya, Belçika gibi ülkelerde 1980’lerden itibaren imalat sanayi istihdamı ve payı sürekli azaldı. Sanayinin yerini alması beklenen hizmet sektörü tasavvuru bankacılık, sigorta, turizm, eğitim, kültür, kamu hizmeti gibi klasik hizmet alanlarını içeriyordu. Ancak bu resim içinde, Avrupa’nın gözden kaçırdığı önemli bir nokta vardı: Dijital teknoloji.

Atlas Okyanusu’nun diğer kıyısında da imalat geriliyordu; ancak, hizmet sektörü farklı bir perspektiften algılanmıştı. ABD klasik anlamda bir hizmet sektörü yerine, kendi başına altyapı kuran ve küresel ağ etkisiyle değer üreten teknoloji platformları yaratmaya odaklandı. Ortaya Google, Amazon, Apple, Microsoft, Meta gibi teknoloji devleri çıktı. Diğer bir deyişle ABD klasik hizmet yerine, teknoloji odaklı yeniden sanayileşme benzeri, ölçeklenebilir bir hizmet rotasını seçmişti.

Avrupa’nın anladığı anlamda hizmet, daha emek yoğun ve ölçeklenmesi zor bir kurgu iken, ABD hizmeti teknolojiyle ölçeklemenin yolunu bulmuş, marjinal maliyetleri sıfıra yakınlaştırmayı icat etmişti.

Avrupa’nın mevzuat ve regülasyon odaklı felsefesi rekabeti korumaya odaklanırken, ABD her ne pahasına olursa olsun inovasyonu korumaya çalışıyordu. AB’nin Google ve Facebook gibi devlere gizlilik ihlali ve tekelcilik cezaları yağdırmakla meşgul olduğu süreçte, ABD bu devlerin küresel ölçek kazanması için elinden gelen desteği veriyordu. AB post-endüstriyel, yani sanayi sonrası bir toplum hayal etmişti. Ama ABD post-endüstriyeli, tech-endüstriyel bir çerçeve içine alıp, rotasını bambaşka bir yöne çevirmişti.

Bu fark, bugün ABD’nin ekonomik dinamizmini, Avrupa’nın ise durgunluğunun temel nedenini oluşturuyor. Buna bir de Çin’den gelen rekabet yanında yüksek enerji maliyetleri eklenince, otomotiv ve nitelikli makina imalatı gibi kaleleri sayesinde ayakta duran Avrupa için işler zorlaşmaya başladı. Avrupa’nın inovasyonu teşvik edecek risk kültürünü üretmekte yetersiz kalması, bu zorluk karşısında bir çözüm üretebilmesini zorlaştırdı.

O nedenle enerji maliyetlerini bir neden değil, bardağı taşıran son damla olarak okumak gerektiğini düşünüyorum.

…ve Türkiye

Yazıyı sonlandırırken, Türkiye için de birkaç cümle iyi olabilir. Avrupa, Türkiye’nin en büyük ticaret ortağı. Ancak Avrupa’da süregelen bu süreç sadece “ihracat azalır” gibi yüzeysel bir şekilde okunabilecek bir mesele değil. Bu eğilim, Türkiye’nin üretim yapısının, rekabet avantajının ve stratejik yönelimlerinin yeniden tanımlanmasını gerektirecek ölçüde derin bir değişimi temsil ediyor.

Türkiye uzun bir süredir AB’nin kıyısında, düşük maliyetli bir üretim üssü kurgusunda kendini konumlandırdı. Bu model uzun bir süre, bir şekilde çalıştı. Ta ki, AB’de işler ters gitmeye başlayana kadar. Türkiye’nin içinde bulunduğu enflasyonist ortam ve kur politikası arasında fiyatların sıkıştığı, mevzuat uyumunun da zorunlu hale geldiği bir dönemde Avrupa’ya satış yapmak giderek daha pahalı ve daha bürokratik hale geliyor. Dolayısıyla Türkiye’nin düşük maliyetli üretim üssü modelinin, Avrupa pazarına bağlı kaldıkça gün geçtikçe kırılganlaşacağını görmemiz lazım.

Burada Türkiye için fırsatlar mutlaka var: Ancak bu fırsatların realize olabilmesi için bugüne kadar üretimi mümkün kılan ekosistem yerine yeni bir ekosistemi yeşertebiliyor olmamız, yeni bir sanayi vizyonu oluşturabilmemiz gerekiyor. Türkiye için gerçek fırsat, Avrupa’dan kaçan yatırımları kapmakta değil; o yatırımların doğduğu zemini, yani teknolojiyle beslenen sanayi kültürünü üretebilmekte saklı. Bunun yolu, ölçeklenebilir teknoloji üretimini mümkün kılacak bir ekosistemi inşa etmekten geçiyor. Enerji dönüşümü, malzeme teknolojileri, savunma sanayisinden sivil alana geçebilecek mühendislik kapasitesi ya da batarya teknolojileri gibi alanlar bu açıdan birkaç örnek olarak gösterilebilir. Bu alanlar her ne olursa olsun, Türkiye’nin üretim gücünü yeniden tanımlayabileceği stratejik alanları belirlemesi, kendi içinde koordine olabilmesi (bu ne kadar önemli bir eksiğimiz) ve yatırımı bu belirlediği alanlara verimli bir şekilde yönlendirebiliyor olması gerekiyor.

Ancak şunu unutmayalım: Asıl mesele sadece teknolojiye yatırım yapmak değil; teknolojiyi mümkün kılacak kurum kültürünü inşa edecek sabrı da gösterebilmek. Türkiye’de maalesef kısa vadeli başarılarla övünmek gibi kötü bir huyumuz var. Oysa bu tür dönüşümler beş yıllık planlarla değil, on, yirmi, belki otuz, hatta kırk yıllık istikrarla mümkün olabiliyor. Avrupa’yı yavaş diye eleştiriyoruz, ama onun kurumsal sabrı sayesinde bugün hâlâ bir sanayi kültürü olduğunu da kabul etmemiz lazım.

…

Yazması ne kadar kolay, değil mi?

Yeni yazılar posta kutunuza gelsin!

Çok sık olmasa da dönem dönem benzer konularda içerikler yayımlıyorum. Haberdar olmak isterseniz, e-posta adresinizi bırakabilirsiniz.

Hata bildirimi ve görüşleriniz

Yazıyı hazırlarken birçok kaynaktan bilgi toplamaya çalıştım. Aşağıda bu kaynakların bir listesini görebilirsiniz. Eğer yazıda gözünüze çarpan bir hata ya da yanlış aktarıldığını düşündüğünüz bir bilgi varsa, bu sayfadaki iletişim formu aracılığıyla benimle paylaşmanızdan mutluluk duyarım. Bunun dışında paylaşmak istediğiniz yorum ve görüşlerinizi de aynı form aracılığıyla bana iletebilirsiniz.

Notlar

[1] IEA notu: Bu analiz, Eurostat verilerine dayanarak Avrupa ülkelerinde yıllık elektrik tüketimi 150 GWh’ın üzerinde olan sanayi sektörlerinin elektrik fiyatlarını dikkate almaktadır. AB Emisyon Ticaret Sistemi’ne (EU-ETS) katılan ülkeler için elektrik fiyatı telafisi dâhil edilmiştir. Avrupa ülkelerinde elektrik fiyatı telafisine yönelik azami devlet yardımı hesaplanırken, analizde ilgili ürünün elektrik tüketim kıyas değeri olarak 0,8 alındığı ve bu kıyas değeri azami yardım hesaplamasına dâhil edildiğinde şirketin mümkün olan en yüksek devlet yardımını aldığı varsayılmıştır. Amerika Birleşik Devletleri için nihai elektrik fiyatı, Texas eyaletindeki sanayi elektriği fiyatına dayanmaktadır. Çin için nihai elektrik fiyatı, İç Moğolistan bölgesindeki sanayi elektriği fiyatına; Hindistan için ise mali yıl esasına göre Andhra Pradesh eyaletindeki sanayi elektriği fiyatına dayanmaktadır. ABD ve Çin’e ait fiyatlar ortalama raporlanan değerleri yansıtmaktadır; ancak enerji tüketim düzeylerine ve bulundukları bölgeye bağlı olarak farklı sanayi kolları farklı fiyatlarla karşılaşabilmektedir. [Geri dön ↑]

Kaynaklar

Hazırladığım makalelerde akademik bir nitelik peşinde olmadığım için kullandığım kaynakları yazı içinde numaralandırarak belirtmeyi tercih etmedim. Yine de kaynakları göstermek adına faydalandığım yayınların listesini aşağıda paylaşıyorum. (Not: Liste kaynakların yazıdaki kullanım sırasına göre değil, makale başlığı dikkate alınarak alfabetik sırada organize edildi.)

N. van Hulst. Anatomy of a fall: Europe’s deindustrialisation. Illuminem (2024) Link ➔

A. Losz, A.S. Corbeau. Anatomy of the European industrial gas demand drop. Center on Global Energy Policy (2024) Link – PDF ➔

T. Doshi. As Europe deindustrializes, can economic suicide be avoided? Forbes (2024) Link ➔

T. Paraskova. Belgium calls for a natural gas price cap to avoid deindustrialization. OilPrice.com internet sitesi (2022) Link ➔

N. Palesch. Claims of deindustrialisation in Europe are overblown. Oxford Economics (2024) Link ➔

L. Cozzi, T. Gül, T. Spencer, P. Levi. Clean energy is boosting economic growth. IEA Industry Commentary (2024) Link ➔

(Yazar belirtilmemiş.) Competitiveness of European Energy-Intensive Industries. European Roundtable for Industry (ERT) (2024) Link – PDF ➔

M. Grömling, M. Koenen, G. Kunath, T. Obst, S. Parthie. Deindustrialisation – A European Assessment. Intereconomics (2023) Vol. 58 (4) Sf. 209 Link ➔

D. Born, P. Vogt, S. Geering. De-industrialization in Europe? Roland Berger (2022) Link – PDF ➔

F. Carlot, M. Kruse, M. Kolk, A. Jouron. Deindustrilization threat. How energy companies can retain industries in Europe. Arthur D. Little (2025) Link ➔

(Yazar belirtilmemiş.) Estimated final electricity price for large industrial customers in energy-intensive industries, 2019-2024. IEA, Paris (2025) Link ➔

R. Stephens. Europe has a growth problem. Should you care? RSCapital (2024) Link ➔

O. Gersemann. Europe is not working. AEI (2005) Link ➔

N.M. Michollek. German industry crisis: Can cheap power help? DW (2025) Link ➔

S. Alfred, J. Fourastié. Le grand espoir du XXe siècle: Progrès technique, progrès économique, progrès social. Population (1949) 4ᵉ année, n°2. Sf. 380 Link ➔

A.G.B. Fischer. Production, primary, secondary and tertiary. Economic Record (1939) Vol. 15 (1) Sf. 24 Link ➔

(Yazar belirtilmemiş.) Quarterly average wholesale prices for selected regions, 2018-2026. IEA, Paris (2025) Link ➔

R. Bryce. The deindustrialization of Europe in five charts. Robert Bryce Substack (2024) Link ➔

H. Kalis, E. Rozmus, P. Kardas, W. Kedziora, R. Maciejak. The menace of deindustrialization in the EU — and what we can do about it. Politico (2025) Link ➔

A. Singh. UK industry and the world economy: A case of de-industrialisation? Cambridge Journal of Economics (1977) Vol. 1 (2) Sf. 113 Link ➔

S. Bowman. Why Europeans have less. Reason (2025) Link ➔